近日,市場分析公司TrendForce數據顯示,半導體設備再遇短缺危機,其平均交付時間已延長至18-30個月。硅晶圓、電子特氣、光刻膠、光刻機等關鍵半導體設備、材料的現狀受到了產業關注,其中晶圓制造龍頭對本土設備材料企業的帶動不可忽視。

從最新發布的全球晶圓代工企業排名來看,臺積電和三星是排名前二的兩大龍頭,也是代工領域彼此最大的對手。在芯片制程逼近物理極限的競爭中,它們還分別帶動了中國臺灣和韓國的半導體產業的發展。

近年來,全球半導體產業鏈開始分化,臺積電和三星都在強調本土供應能力,但雙方卻采用了完全不同的布局策略。

臺積電要求上游供應商盡量在其生產基地周邊建廠,2004年-2021年其供應商從14家變為41家,位于中國臺灣當地的供應商數量更是從1家變為了7家;三星則親自下場,在2020年、2021年兩年內連續投資了9家半導體設備、材料企業,加強產業鏈布局。

無論對臺積電還是三星來說,本土供應鏈都是其戰略中的關鍵一環。但同時,它們沒有脫離全球半導體供應鏈另起爐灶,而是在全球半導體產業的基礎上,通過本土供應鏈補足供應短板,并獲得獨特的競爭優勢。

晶圓代工模式的出現,與臺積電創始人張忠謀一位老友的創業經歷有關。

1984年,張忠謀任美國電子產品制造商通用儀器的總裁時,有老友找他參與投資,因為此時芯片公司一般都有自己的工廠,需要5000萬美元。3周后,他才知道,這位老友僅用500萬美元就創辦了一家無晶圓廠(fabless)芯片設計公司。

這啟發了張忠謀,他認為無晶圓廠芯片設計公司將會成為一種新的發展趨勢,那么專門做晶圓制造的晶圓代工模式也可有所作為。1987年,張忠謀創辦了臺積電,專注于晶圓代工。

▲臺積電創始人張忠謀

臺積電的出現,加速了中國臺灣半導體企業制造和設計分離,開始有更多的芯片企業開始將芯片設計和晶圓制造剝離,避免代工和設計混淆引起客戶的擔心。

隨著芯片制程的演進,臺灣ASIC芯片設計公司創意電子的前CEO石克強說:“所有半導體廠商都發現,沒有辦法全靠自己的力量做出一顆單晶片,這強迫大家合作,或做更精密的分工。”

臺積電作為產業鏈中晶圓制造的一環,早在1994年,就對上游的光罩(光掩模)、下游的封測和存儲芯片領域都進行了布局。

根據臺積電1994年年報,臺積電對臺灣光罩、鑫成科技和世界先進等中國臺灣半導體材料、封測和存儲企業進行了投資,并向中國臺灣存儲芯片廠旺宏電子提供儀器設備,使旺宏電子為臺積電生產晶圓產品。

▲臺灣光罩

據悉,臺灣光罩成立于1988年12月,是中國臺灣成立最早、規模最大的專業光罩廠。臺灣光罩還承接了臺灣工研院電子所的經驗與技術基礎,能夠生產0.18/0.15/0.11以及0.09微米的光罩。

鑫成科技成立于1993年2月,主營業務為封裝測試服務,投資方包括臺積電、旺宏電子等,最早董事長由旺宏電子原董事長胡定華擔任,總經理由原臺積電產品測試負責人劉澄浪出任。

1997年后,鑫成科技與力晶半導體成立了測試廠力成科技、測試設備企業鑫測科技,形成了一整個封測集團。不過,由于經營不善,鑫成科技最終由矽品集團接手收購。

世界先進成立于1994年12月,其前身是臺灣工研院次微米制程技術發展計劃,獲得了臺積電等13家企業的投資,成立后專注于DRAM和存儲芯片的開發、生產。1999年,世界先進在臺積電的幫助下,逐漸進入晶圓代工領域,2004年7月世界先進正式結束DRAM業務,轉型成為晶圓代工企業。

雖然臺積電對上下游產業鏈都進行了投資,但整體看來,截至2004年其半導體設備和材料供應商大多仍為日、韓和歐美企業。

▲2004年臺積電半導體材料供應商,大多為歐美日韓等外國企業(圖片來源:臺積電2004年年度報告)

和臺積電類似,三星電子的半導體設備、材料供應商也多為日本信越化學、日本勝高、荷蘭ASML、美國應用材料等全球產業鏈玩家。不同的是,三星電子曾遭遇過半導體設備/材料短缺和制裁,因此其更重視本土化的供應鏈。

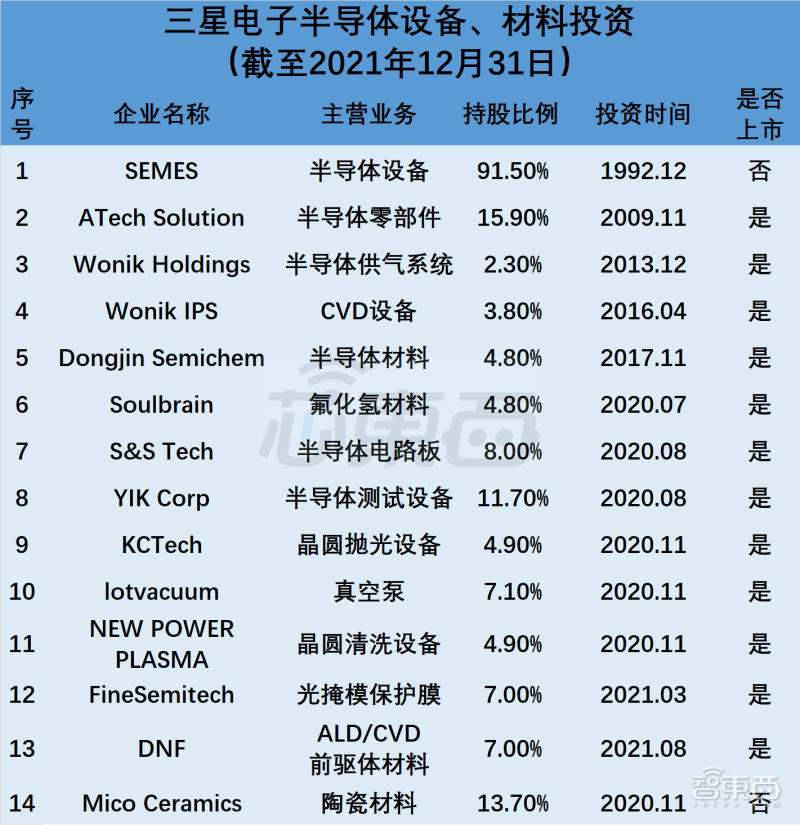

▲三星電子半導體設備、材料投資情況(截至2021年12月31日)

由于無法得到足夠的材料和設備產能,三星電子在剛剛進入半導體行業時,和日本廠商合資成立了半導體設備公司KDNS。

2005年,三星電子創辦晶圓代工業務,開始了和行業龍頭臺積電競爭。同年,KDNS更名為SEMES,成為了三星電子的全資子公司。2021年,SEMES營收為3.12萬億韓元(約合24.86億美元),全球半導體設備企業排名第九,為韓國第一。

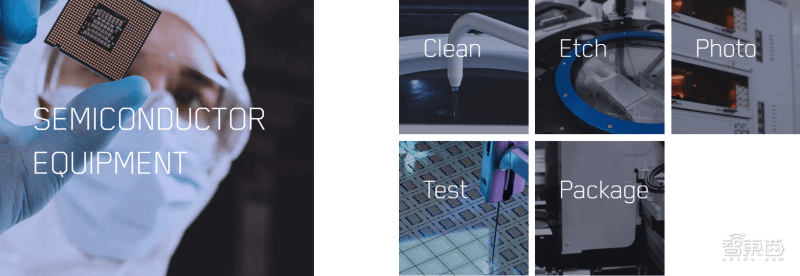

▲SEMES的半導體設備產品包括清洗、測試、封裝、刻蝕、光刻等工序環節

2019年對三星電子乃至整個韓國半導體產業十分重要。該年,日本對韓國實行了半導體材料禁令,禁止了光刻膠、氟化氫刻蝕氣體和氟化聚酰亞胺三種半導體材料向韓國的出口。

這三種材料都是日本企業占據絕對壟斷地位,且具有較高技術壁壘的關鍵半導體材料。為了解除這種制裁,三星電子副會長李在镕曾飛抵日本與上游材料廠商進行溝通。

為了應對日本的材料禁令,韓國宣布了65億美元的投資計劃,幫助韓國半導體材料供應商成長。三星電子一方面選用中國大陸、中國臺灣和比利時等地區國家的供應商進行替代,另一方面也開始培育本土供應商。

日本實施半導體材料禁令后的2020年和2021年,三星電子一連投資了9家半導體設備、材料供應商,并將這些企業的投資列為“Management Participation(參與管理)”,而非“Simple Investment(純粹的投資)”。

在三星電子的投資和支持下,這些半導體設備、材料企業不僅大多上市,也成為了韓國半導體產業突圍日本材料封鎖的生力軍。

以韓國Soulbrain為例,該公司成立于1986年,經營范圍包括半導體、顯示、電池等多個領域的化學材料。在日本發起半導體材料制裁后,Soulbrain在韓國忠清南道公州市建立了新的氟化氫工廠,將其氟化氫溶液產能提升了一倍,約能滿足韓國半導體企業所需的2/3。如今,Soulbrain已成為三星電子等韓國芯片制造企業的核心供應商。

韓國貿易、工業和能源部官員稱,這是韓國自日本對其制裁以來,首次實現本土化的材料。

除了自己投資半導體設備和材料企業,三星電子也在接受更多韓國本土企業成為自己的供應商。據報道,韓國的半導體激光設備供應商EO Technics、陶瓷材料供應商Cinos、化學氣相沉積系統(LPCVD)供應商Eugene Technology和等離子設備供應商PSK等已開始合作,為三星電子的晶圓廠生產本土半導體設備。

EO Technics首席執行官Sung Kyu-dong稱,其員工為三星電子開發激光設備而感到自豪。

如今,日本半導體供應商已通過在韓國設廠等方式繞過了日本對韓國半導體材料的制裁,但三星投資的本土半導體設備和材料子公司的發展思路也在變化。

以三星最早的半導體設備子公司SEMES為例,其目標從此前保障三星的半導體設備供應,變為了以應用材料和東京電子為目標,通過自主的半導體設備加強三星自己的芯片制造競爭力。

SEMES CEO康昌進曾接受采訪稱,希望SEMES成為像應用材料、泛林半導體、東京電子和ASML那樣的半導體設備巨頭。他說:“每一次半導體技術更替,投資成本都會成倍增加。正因為有這種風險,SEMES才能大膽挑戰應用材料和東京電子不愿開發的新概念設備。”

▲SEMES CEO康昌進

SEMES如果研發出了更加先進的半導體設備,將幫助三星電子在和臺積電的競爭中取得優勢。

和三星相比,臺積電則較少面臨過上游半導體設備和材料廠商的制裁,其培育的本土供應鏈企業更多出于效率和成本考慮。

臺積電的采購類別大致可分為設備、零部件、原料、廠務和自動化產品六類。在中國臺灣地區,其各廠區采購由臺積電新竹總部統一負責;臺積電在中國大陸和美國地區的子公司則分別有獨立的采購組織。

為了強化與供應商之間的關系,臺積電一直在推動本土化采購,以提升供應彈性、縮短新產品開發時間、減少不必要成本,并降低碳排放并為當地創造更多就業機會。其官網提到許多關鍵供應商自2004年就響應臺積電號召,陸續來到中國臺灣生產。

從2004年到2021年,臺積電供應企業最大的變化,是出現了由林德集團、日本勝高等國外供應商所設立的本土分公司以及合資公司,且供應商數量大大提升,這提升了臺積電供應鏈的多元化和抗風險能力。

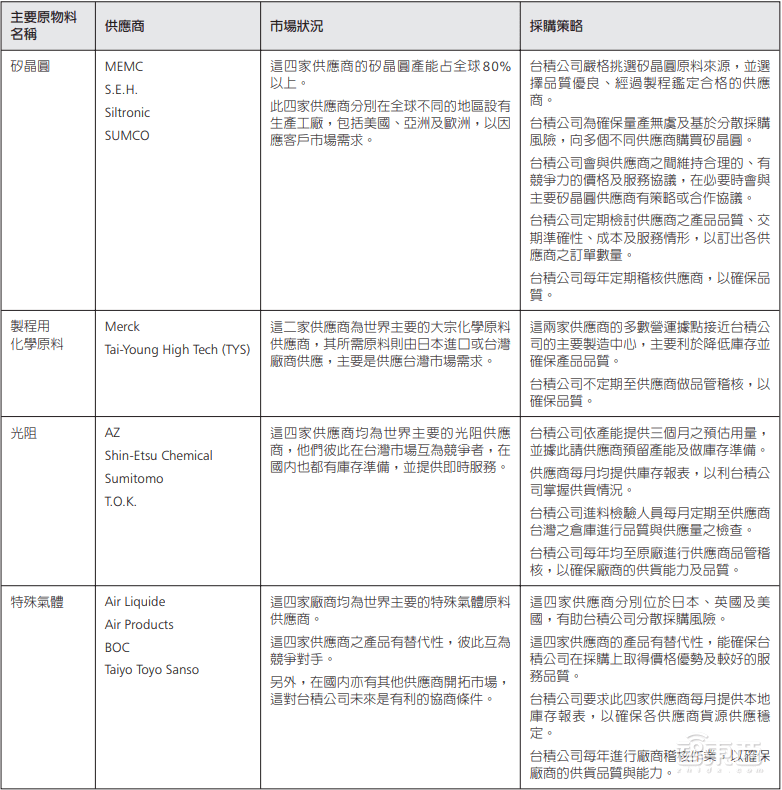

2004年,臺積電的硅晶圓、化學材料、光阻和特殊氣體供應商共14家,其中只有Tai-Young High Tech為日本三菱化學株式會社在臺灣設立的企業,其余均為外國企業;2021年,臺積電則披露了34家供應商,其中包括環球晶圓、廣明實業、勝一化工、華立企業4家臺灣企業和臺塑勝高、聯華林德氣體公司、茂泰利科技等外企在臺合資設立企業。

▲臺積電供應商情況(截至2021年12月31日)

此外,臺積電年報顯示,其制程用化學原料、黃光制程材料、研磨液/研磨墊/鉆石碟三大領域的供應商大多將生產基地建在了臺積電晶圓廠的附近。

而為了保證產品質量,臺積電還建立了跨部門的供應商輔導團隊,進駐供應商產線,從進料、生產、填充和檢測四個流程與供應商進行合作。

半導體設備和材料是晶圓制造企業提升產能和良率的關鍵,如果有關鍵的設備和材料出現短缺,就會影響和拖累晶圓制造企業的工藝制程研發和產能擴張。

因此對臺積電和三星這樣的晶圓制造龍頭來說,其對上游半導體材料和設備的布局必然基于公司發展的戰略和其在供應鏈中的地位。

臺積電是晶圓制造龍頭,在供應鏈中話語權較大,要求上游廠商圍繞其廠房進行布局,實現效率和成本的最優;三星則在發展初期以保障供應為目的進行布局,之后又因日本半導體材料制裁而強調本土供應,并為了獲得對臺積電的優勢,加大旗下半導體設備企業的投資,掌握獨特的供應優勢。

值得注意的是,盡管兩大晶圓制造巨頭都強調本土供應鏈,但并沒有放棄全球半導體供應鏈,而是通過借助全球半導體材料、設備企業,帶動本土半導體產業,實現自己的戰略目標,這值得國產半導體行業借鑒。來源:芯東西

金大立免費服務熱線

金大立免費服務熱線 地址:成都彭州市工業開發區天彭鎮旌旗西路419號

地址:成都彭州市工業開發區天彭鎮旌旗西路419號二維碼