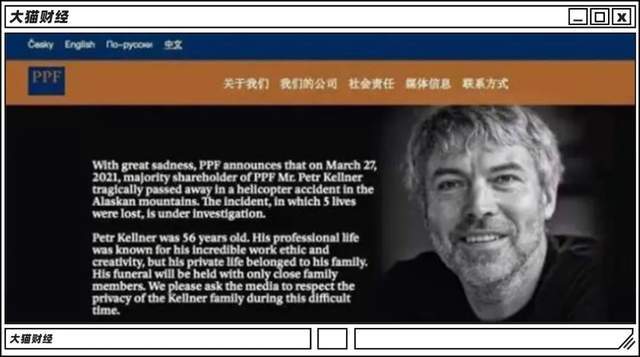

今年3月底的一天傍晚,美國阿拉斯加克尼克冰川上空,一架觀光直升機突然墜毀,機上6個人,僅一人生還。

5名死者中,有一位56歲的大叔,名叫彼得·凱爾納,其貌不揚,然而他卻是東歐十六國的首富,福布斯全球財富排名第68位。

他的公司叫PPF,這家公司在全球都有生意,在中國的名字叫捷信。

老大意外身故,不過在社交媒體上,不少留言都是“活該”、“報應(yīng)”之類的咒罵,為啥這么不招人待見呢?

因為這公司是5000多萬中國人的債主,累計放了約960.68億(2019年招股書的數(shù)據(jù))的“貸款”,銷售點超過24萬個,討債員就有21.3萬名,甚至在傳說有野人的神農(nóng)架都能展業(yè),在中國的市場占有率達到28%,以至于網(wǎng)上流傳了一句話:每3個借過消費貸的中國人里,就有1個捷信的客戶。

當然,這些人恨他是因為高利息、暴力催收這些行業(yè)通病捷信一個沒拉下。一個捷克人,是怎樣做到這一切的呢?

悶聲發(fā)大財,是中東歐小國的富豪們的共同風格,換成波蘭、烏克蘭、哈薩克斯坦的首富,也跟彼得·凱爾納一樣。

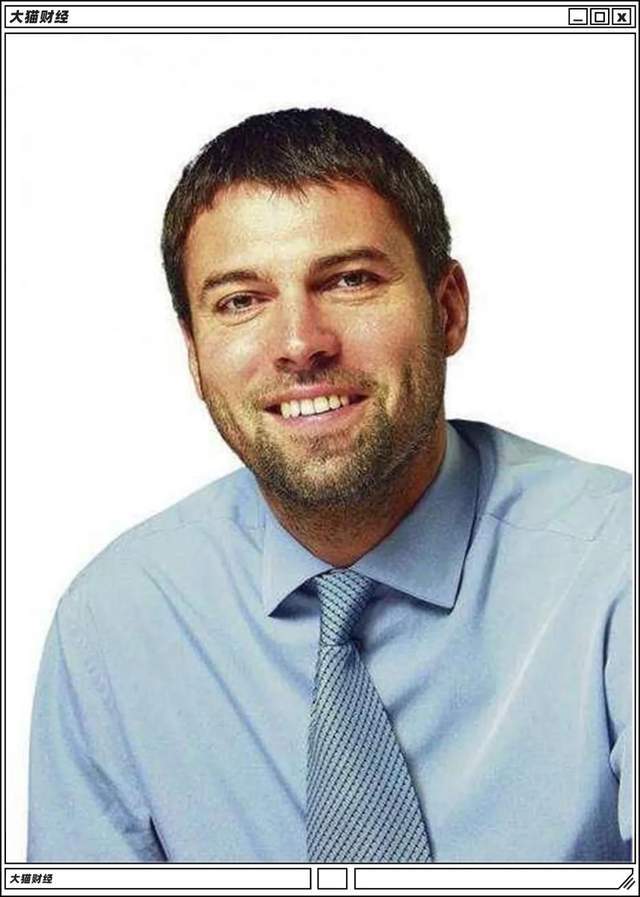

彼得·凱爾納的照片寥寥無幾,最多的就是這張商務(wù)標準大頭照:

在對外公布的資料里,他1964年生于捷克,1990年,26歲的凱爾納開始和幾個朋友一起經(jīng)營辦公用品,靠進口日本的理光復(fù)印機賺到了第一桶金。

這表面上是大學生創(chuàng)業(yè)的勵志故事,但是那會兒東歐正迎來劇變。

里面很大的一塊利益是國企的私有化,很多國有資產(chǎn)地板價就全賣了,賤賣國資的案例比比皆是。

1991年,捷克斯洛伐克政府決定將國有公司私有化,所有捷克公民在交納登記費后,都會領(lǐng)到一張含有1000個投資點的投資券,用來購買公有企業(yè)股份。

但是,買哪個股合適呢?大家一頭霧水。于是,捷克設(shè)計了投資基金制度,鼓勵成立投資基金公司,基金負責選股買股,最后給基金股東們分紅就行了。

規(guī)定頒布的當年,凱爾納就成立了他的第一家投資基金——捷克“第一私有化管理基金”,注冊資金僅有10萬捷克克朗,約合3300美元。就這么點錢,生意就起飛了。

凱爾納還攀上了一家國有玻璃廠“斯克洛聯(lián)盟”,以“債務(wù)增長和資本增值”的形式,拿了2000萬捷克克朗的投資。

沒幾個月時間,“第一私有化管理基金”就獲得了第一波私有化份額的1.4%,躋身最成功的第11名管理公司。

1992年,PPF購買了超過200家公司的股票,價值50億捷克克朗。

等到第二波私有化浪潮,PPF獲得了所有私有化證券投資點的2.1%,位列最成功集團的第九位。這種發(fā)家模式,和同時代的俄羅斯寡頭有點類似。(戳鏈接閱讀)

1995年和1996年,PPF更上一層樓,拿到了捷克最大的國有保險公司Ceska Pojistovna20%的股份。

當時這公司快要被壞賬壓趴下,結(jié)果凱爾納一進來,砸了1.7億美元,一系列操作之后,他在1996年實現(xiàn)了對捷克保險業(yè)的控制。

那一年他才32歲,大學畢業(yè)十年。

這波操作可踩準了,保險公司變成了凱爾納的“印鈔機”,讓凱爾納一躍成為2006年福布斯富豪排行榜上第一個捷克億萬富翁。

不過,漸漸地,捷克這個小國家已經(jīng)不能滿足凱爾納的野心,凱爾納開始考慮賣掉Ceska Pojistovna或者將PPF上市。

最終,他和意大利的忠利保險成立了合資企業(yè),建立起歐洲東部和中部地區(qū)最大的保險公司。

2008年的全球經(jīng)濟危機,手握現(xiàn)金的凱爾納更是大賺一波,在媒體行業(yè)到處并購,人稱“中東歐默多克”。

但是,讓凱爾納賺得更多的,還是中國。

2004年,捷克總統(tǒng)訪華,隨行人員之一就是凱爾納。

彼得·凱爾納在中國考察了一圈,發(fā)現(xiàn)這里“信用卡市場仍未發(fā)展起來,對非銀行的貸款幾乎沒有監(jiān)管,充斥著以小額信貸公司和擔保公司為代表的影子銀行,幾乎不存在公民的征信數(shù)據(jù)庫。”

翻譯一下就是,這里的人沒有辦法拿到小額借貸,該咱們上了。

畢竟這個生意,他在1985年的布拉格就成功過,經(jīng)驗豐富。

跟著領(lǐng)導(dǎo)一起出差就是好辦事,2008年4月,PPF集團旗下的捷信消費金融公司開設(shè)了第一個中國分支機構(gòu),主營就是消費貸......

需求旺盛,短短一年時間,捷信在全國的活躍客戶數(shù)超過15萬。2010年,公司還拿到了極其難拿的消費金融牌照,是唯一的外商獨資消費金融公司。

捷信努力吸引那些因為收入太低而被傳統(tǒng)銀行忽略的消費者來借錢,給他們第一筆消費貸款去購買商品,例如電視機、洗衣機。

那個時候,打工仔打工妹們最想買的大件,就是手機。

于是,捷信很快搞定了大量運營商或者手機店。

當時中國手機產(chǎn)業(yè)正處于暴漲期,深圳年輕的打工仔們都渴望擁有一部智能手機,而捷信的小額貸款正好能幫他們實現(xiàn)愿望。

當然,除了靠接地氣搞到海量訂單,公司也在品牌形象上投入巨資,還贊助了天津泰達足球隊。

路子選得準,規(guī)模擴張也很快,銷售點超過24萬也就是輕而易舉的事了。

(第10萬家門店開門時,還大力慶祝了一番)

到2018年,正是國內(nèi)互金行業(yè)大肆擴張時期,捷信信心滿滿,在港交所提交了上市申請。那是他們的業(yè)務(wù)確實好,2019年3月末,捷信客戶數(shù)5027.5萬人,簡直就是印鈔機。

作為這5000萬中國人的債主,盡管之前一直很低調(diào),凱爾納卻愿意來中國多次參加活動:

然而,不管表面怎么光鮮亮麗,捷信的核心本質(zhì)還是高利貸,砍頭息、利息改名手續(xù)費這種老套路。大家都明白了,那二十幾萬“編外人員”的討債方式,又屬于暴利催收,這種模式發(fā)財,真的可以上市嗎?

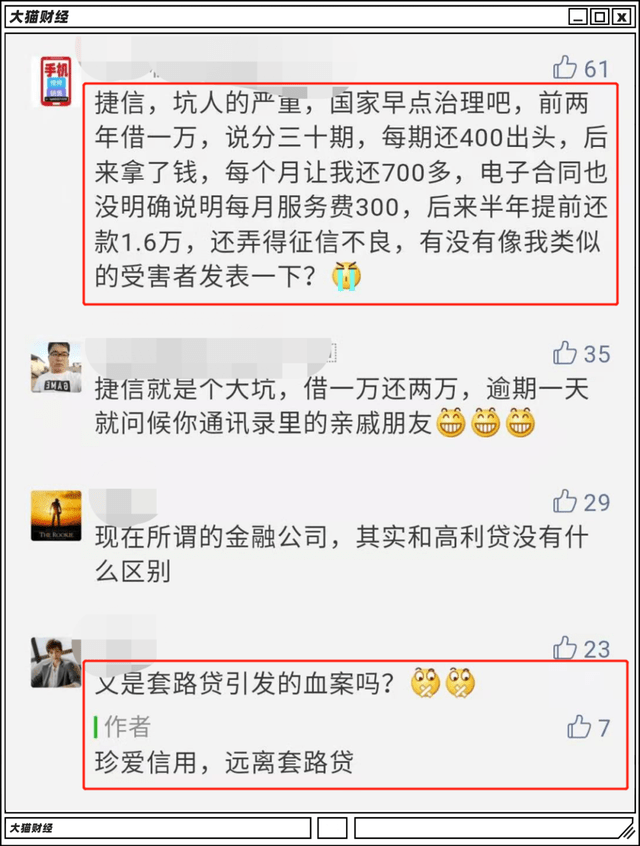

隨著捷信的客戶越來越多,曝光的投訴也越來越多了。

曾有一位捷信消費金融借款人,于2016年7月通過捷信借款2萬元,年貸款利率21%,分36期,也就是三年。

但實際上,這名借款人在查看借款明細的過程中發(fā)現(xiàn),僅“貸款手續(xù)費”一項,就高達10903.68元。這意味著,綜合利率為117.3%,年化利率為39.1%。這早已超出借貸的監(jiān)管紅線。

央視更是直接點名捷信,忽悠沒有收入的大學生借高利貸,年化利率超過50%,還不上暴力催收:

所以,捷信報表那么好看,說明沒少榨窮人的錢,訴訟那么多,這要是上了市,風險不是更大嗎?

自然,這次IPO是黃了。

但曝光和點名批評,并沒有讓捷信關(guān)門,又沒什么嚴重后果,生意繼續(xù)做。

現(xiàn)在上投訴平臺搜索捷信,能找到六萬多條內(nèi)容。

投訴的類別集中在高利貸和暴力催收上:

這些投訴一直都有,也就是說,這些年過去了,這公司還是沒有受到任何傷筋動骨的打擊。

而在多個法院判例中已明確,高額服務(wù)費導(dǎo)致實際息費超過法定36%最高利息率的部分,屬于非法。

不過,根據(jù)某小貸公司內(nèi)部人員的說法,他們并不一定會調(diào)整自己定的價格:

“打官司的畢竟是少數(shù),而且也不一定總是公司輸,就算是輸,客戶也得還款,只是不見得還那么多。說超出36%的部分是非法的,法院不予支持,但是也沒有懲罰。所以捷信這樣的消費金融公司實際上還是再采取高額服務(wù)費變相規(guī)避高利貸的經(jīng)營方式,它必須這樣搞,不然壞賬太多,會賠錢。”來源:大貓財經(jīng)

金大立免費服務(wù)熱線

金大立免費服務(wù)熱線 地址:成都彭州市工業(yè)開發(fā)區(qū)天彭鎮(zhèn)旌旗西路419號

地址:成都彭州市工業(yè)開發(fā)區(qū)天彭鎮(zhèn)旌旗西路419號二維碼