阿里巴巴流年不利,最新財報出現爆雷。

財報顯示,阿里巴巴2021財年Q4經營利潤虧損76.63億元,而去年同期經營利潤為71.13億元,同比暴跌207.73%,成為近10年來的首度虧損。背后原因并不復雜,主要就是由于國家市場監督管理總局對阿里巴巴處以182.28億元的罰款。

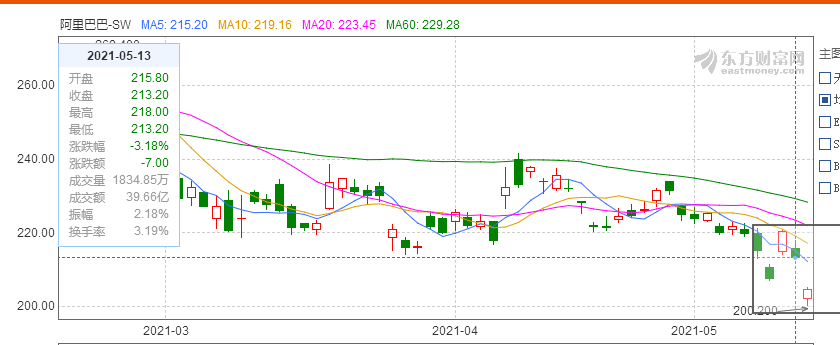

如此一來,這使得其和騰訊(00700.HK)對決中,凈利潤處于下風。就在整整一年前,阿里巴巴市值為37925億元(人民幣),騰訊市值為37529億元,阿里還略勝騰訊一籌。截至5月13日收市,騰訊總市值為5.56萬億港元(4.62萬億元人民幣),阿里巴巴市值4.62萬億港元(3.83萬元人民幣),騰訊比阿里市值要多出7900億元,重奪港股之王。

巨額罰金給阿里的短期財務表現帶來壓力,再加上競爭對手的追趕讓外界的擔心有了更充足理由:阿里的未來會怎樣?其高度增長也還能維持嗎?

巨額罰款入賬 第四季度經營利潤由盈轉虧

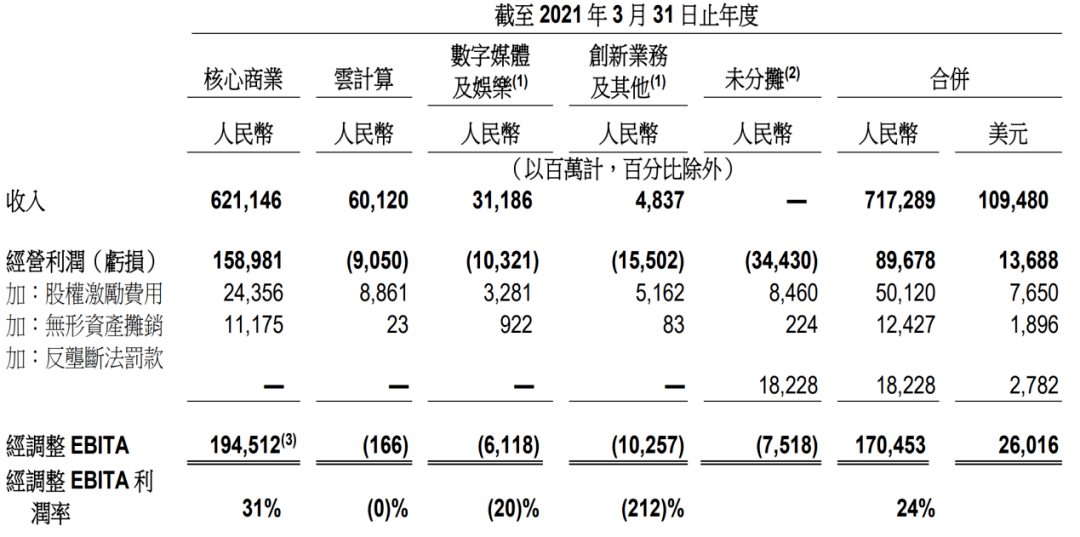

5月13日晚間,阿里巴巴集團發布2021財年及2021年3月31日止(第四財年季度)業績,不考慮合并高鑫零售影響,集團2021財年實現收入7172.89億元,同比增長32%,其中第四財年季度實現收入1873.9億元,同比增長達40%。

(來源:公司財報 )

用戶數據方面,2021年3月,阿里巴巴中國零售市場移動月活躍用戶達9.25億,按年及按季分別凈增長7900萬及2300萬。2021財年,阿里巴巴中國零售市場年度活躍消費者達8.1億。

值得注意的是,阿里集團在第四財年季度的凈利潤為-76.63億元。這也是阿里巴巴上市后首次單季度凈利為負。

阿里解釋道,這主要是由于國家市場監督管理總局就中國反壟斷法對阿里處以罰款182.28億元所造成的。若剔除一次性影響,阿里巴巴的經營利潤為105.65億元,同比增長48%。

而此前市場監管總局依據《反壟斷法》對阿里巴巴在中國境內網絡零售平臺服務市場濫用市場支配地位行為立案調查,于2021年4月責令阿里巴巴集團停止違法行為,并處以其2019年中國境內銷售額4557.12億元4%的罰款,計182.28億元。

《每日財報》注意到,這也使得其和騰訊(00700.HK)對決中,凈利潤處于下風。數據顯示,騰訊2020年度(1月1日至12月31日)實現總收入4821億元,同比增長28%;實現凈利潤1598億元,同比增長71%。騰訊營收雖然比阿里巴巴少1300億元,但是凈利潤比阿里巴巴要多出大約95億元。

對此,阿里巴巴集團董事會主席兼首席執行官張勇同樣表態,“對此處罰,誠懇接受,堅決服從,并且使我們能夠更深刻審視,平臺經濟發展和社會發展的關系,更加堅定地認識阿里作為一家平臺型企業的社會責任和擔當。”

不過,資本市場似乎對阿里交出的這份成績單并不滿意。財報發布后,阿里巴巴股價已經連續兩天處于下行。

多重挑戰之下 持續加強業務投入

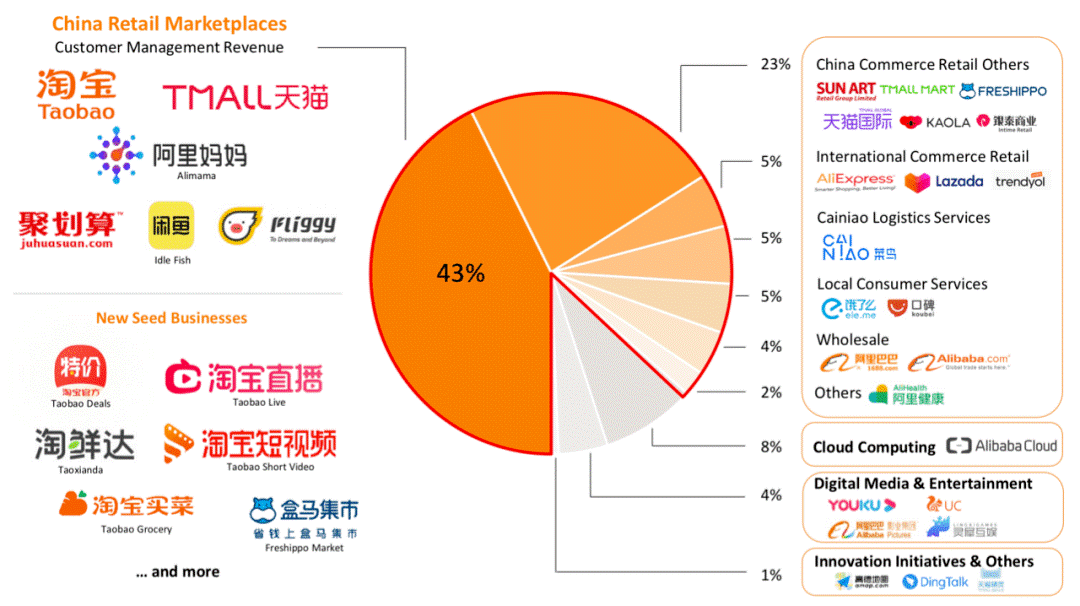

阿里的收入來源主要是核心電商;云計算、數字傳媒和娛樂、創新戰略和其他營收幾個方面。其中核心電商包括了中國零售市場(淘寶,天貓,淘寶特價版)、新零售(盒馬、淘鮮達、高鑫零售),本地生活服務(餓了么),菜鳥網絡、國際零售(Lazada和速賣通)。

(來源:網絡)

實際上,過去一年,阿里巴巴對業務的投入力度已經全面增強。2021財年第四季度,阿里巴巴營收成本達到1254.54億元,占營收的67%,同比增長73%。

支出方面,銷售與營銷開支、總務及行政支出分別為251.53億元、277.34億元,相比上年同期,均出現了大幅擴大,分別為106.5%、252.4%。

但是其實在這背后,阿里巴巴面臨的市場挑戰局面已經悄然發生變化。

以淘寶特級版為例,Q4財報顯示,截至2020年3月31日,淘寶特價版的年度活躍用戶達到1.5億元,單季度增長達到了5000萬。但這其中一部分是來自阿里體系內的轉化,在沒有社交入口的情況下,一出生就瞄準拼多多的特價版,阿里能從對手身上搶到多少蛋糕?在特價版逐漸長大后,是獨立還是繼續作為淘寶的引流渠道?是否將有盈利訴求?如何在激烈的產業帶爭奪中獲得領先地位?

本地生活服務是淘寶特級版之外,另一個頗受市場關注的話題。阿里在本地生活服務上的一系列投入背后,也是由于美團的強勢擠壓。市場數據顯示,美團自從和大眾點評合并之后,共占據團購市場超過80%的份額,在外賣市場則占據了60%以上的市場份額,給餓了么和口碑造成巨大的壓力。

摩根士丹利方面稱,在截至2025年3月的財年之前,阿里巴巴的社區團購業務也將出現虧損。未來的并購也會遭遇更多的審查。

不過,菜鳥的增長算是比較引人注目的。財報顯示,2021年第一季度,菜鳥的收入近100億元,同比增長101%;2021財年,在剔除集團內公司間的交易后,菜鳥網絡收入實現同比增長68%,達372.58億元,占集團總收入5%。

《每日財報》注意到,當前國內和海外市場的大環境都發生了明顯變化,但即使只聚焦于公司本身,阿里巴巴的這份財報依然特殊,各項業務瑕瑜互見,充分展現出了處于新舊交替之際的超級巨頭的復雜性。

云業務收入波動 文娛依然無起色

作為阿里商業操作系統的基石,阿里云的業績表現令人關注。

2021財年,阿里云業務在持續高增長后有失速趨勢。根據財報數據,阿里云季度收入從2020財年第三季度邁入100億元大關后,迅速拉升至2021財年第三季度的161.15億元。

不過,在剛剛過去的2021財年第四季度,阿里云季度收入僅為167.61億元。對于增速放緩,阿里解釋稱,主要由于來自互聯網行業的單一頭部客戶收入下降。

該客戶于中國以外具有規模業務,過去一直采用阿里云的海外云服務,基于非產品相關的要求,該客戶決定終止其國際業務與阿里云的關系。

阿里相關負責人在業績溝通會上表示,剔除此客戶,阿里云前10名非關聯公司客戶的收入貢獻,合計不超過阿里云2021財年總收入的8%。阿里云的大客戶集中度并不高。

數據機構Gartner最新報告顯示,全球IaaS云基礎設施市場上,亞馬遜、微軟和阿里云份額位居前三位,在亞太市場上,阿里云市場份額排名第一,是微軟和亞馬遜的總和。不過從行業格局來看,華為云來勢洶洶,短時間內已經成長到中國IaaS市場份額第二,成為阿里云的重要競爭對手。

除了云計算業務,“數字媒體及娛樂”和“創新業務及其他”均處于虧損狀態。前者第四財季實現收入80.47億元,同比僅增12%,是阿里巴巴各分部業務中增速最緩的一項;后者第四財季實現收入12.22億元,同比僅增18%,且經調整EBITA虧損率仍然較高。

《每日財報》注意到,就在財報公布前,阿里巴巴集團副總裁范馳已于5月1日正式離職。范弛算是阿里的“老人”了,已在阿里巴巴任職11年。2010年12月加入阿里,2020年6月,范馳調入阿里文娛,負責 OTT 和體育業務。此外,阿里文娛優酷副總裁鄭蔚也已于4月12日離職。此前,高曉松也卸任阿里音樂董事。

這不是一份能讓管理者和投資者高枕無憂的財報,但也透露出了阿里巴巴某些領域也需要做出一番取舍了。內憂外患之中的巨頭,是從近十年首虧,開啟隕落之路還是絕地反擊?《每日財報》將持續關注。

金大立免費服務熱線

金大立免費服務熱線 地址:成都彭州市工業開發區天彭鎮旌旗西路419號

地址:成都彭州市工業開發區天彭鎮旌旗西路419號二維碼