1月12日,聯想集團發布公告稱,計劃在科創板上市。公告稱,董事會已批準可能發行中國存托憑證(CDR)、并向上海證券交易所科創板申請CDR上市及買賣的初步建議。根據該建議,聯想集團擬發行新普通股,占公司經擴大后的已發行普通股股份總數不多于10%。所募得資金將用于技術、產品及解決方案的研發,相關產業戰略投資,及補充公司營運資金。

消息一出爭論不斷,為何PC領域的絕對大佬聯想集團回科創板上市會如此惹人關注?鳳凰網財經《市值觀察》來帶大家一探究竟。

PC行業的絕對巨頭

聯想集團大家應該不會陌生,PC行業的絕對巨頭,早在2013年就超過惠普成為全球最大的廠商。

據IDC最新公布數據顯示,2020年四季度全球前五大PC廠商中,聯想集團出貨2312萬臺,同比增長29%,市場份額提升至25.2%,排名全球第一。

20年全年,聯想集團出貨7266萬臺,同比增長12%,市場份額高達24%,同樣排名第一。

此外,聯想集團 “龐大但不笨拙”,它的營運能力在行業內屬于一流水準。目前PC市場占有率較高的幾大廠商分別為聯想、惠普、戴爾、蘋果、鴻基和華碩。據wind數據顯示,2016-2019年,蘋果的存貨周轉率超過40%處于行業第一梯隊,惠普、聯想和戴爾存貨周轉率超過10%處于第2梯隊,宏基和華碩則處于第3梯隊。

兩大主營業務成長性不足

聯想集團有兩大主營業務,第一項是智能設備業務,第二項是數據中心業務,不過兩個業務各有難處。

智能設備業務是由原個人電腦和智能設備業務集團(PCSD)和移動業務集團(MBG)整合而來,簡單來說就是PC業務、手機業務和智能IoT業務,雖然被冠以“智能設備”之名,但是至少從營收角度來看有些名不副實。

PC業務是聯想的支柱,但是行業已經進入存量市場,由于智能手機的沖擊整個市場還出現萎縮。

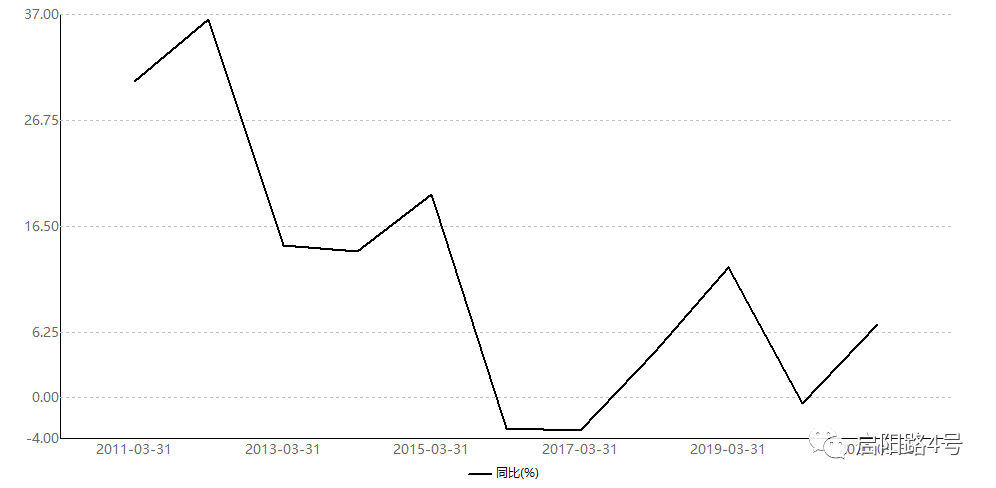

因此我們看到,聯想集團盡管近些年市場占有率在不斷擴大,但是營業收入增速卻持續下滑,甚至在2016年和2017年還出現了負增長。

此外,再結合聯想集團每年2%左右的銷售凈利率和超過200億的銷售費用,PC行業競爭激烈程度可見一斑。

今年PC市場和聯想集團均出現回暖。據IDC預計,2020年全球 PC 市場出貨量同比增長13.1%,中國PC市場約同比增長1.7%,其中中國PC市場有望結束此前連續8年負增長。對于2021年的中國PC市場,IDC中國助理副總裁王吉平認為,今年該市場預計增長10.7%,繼續保持強勁勢頭。

不過客觀來講,本輪PC銷量反彈更多是受外部因素影響,疫情刺激了居家辦公、線上學習以及消費需求。未來隨著疫情得到有效控制,這些外部因素顯然也就無法成立,那么PC行業和聯想可能又將回到營收增速下滑的窘境。

手機業務方面,2015年聯想集團曾通過收購摩托羅拉手機業務短暫復蘇,隨后又迅速沉寂。據 CINNO Research 數據報告顯示,2020 上半年國內市場智能機銷量約 1.4 億部,聯想手機銷量占比僅有0.1%,照此計算其2020上半年僅售出了140萬部手機。到第三季度,聯想手機國內出貨量在該報告中顯示的份額直接為0.0%,十分凄慘。

至于聯想集團的智能IoT業務,在市場上的聲音就更加安靜。鳳凰網財經《市值觀察》查閱聯想的淘寶和京東自營旗艦店,其中淘寶旗艦店銷售最為慘淡,部分智能產品月銷售甚至為0件,京東自營店銷量數據亮眼一些,其中個人云存儲服務器銷量最佳,銷量超過1.6萬件,而平衡車、攝像頭、投影儀和電子秤等產品銷量雖接近1w件,但銷售不及小米同類產品的十分之一。

來源:淘寶聯想自營旗艦店

來源:京東聯想自營旗艦店

數據中心業務是聯想集團的第二大業務,這項業務近些年表現不溫不火,在2018年和2019年的營業收入分別為405.67億元和389.69億元,出現萎縮跡象。今年上半年,數據中心業務出現一些反彈,但能否持續還有疑問。

研發費用占比排科創板倒數第5位

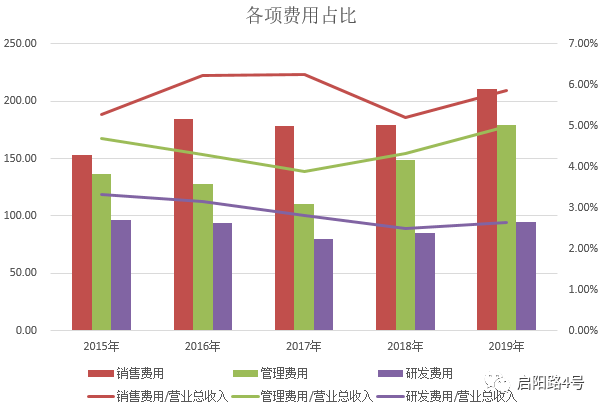

聯想集團研發費用低是被市場重點吐槽的問題之一。據wind數據顯示,聯想集團2015-2019年,研發費用分別為96.36億元、93.95億元、80.09億元、85.27億元和94.64億元,營收占比分別為3.32%、3.16%、2.81%、2.48%和2.63%。

來源:wind

從趨勢上來看,聯想集團的研發費用占比在逐年降低。據2015-2019年年報顯示,聯想集團研發費用占比從3.32%下滑至2.63%,反觀銷售費用和管理費用,卻分別自5.28%漲至5.86%,4.07%漲至4.98%。

2020年4月,聯想集團董事長兼CEO楊元慶曾表示,由于當前情況,全球經濟還面臨較大的不確定性,聯想要暫停差旅、招聘,取消調薪、漲薪等,聯想要用“緊日子”來實現“久日子”。

鳳凰網財經《市值觀察》對聯想集團2020年和2019年半年報各項費用做了簡單對比,其中銷售費用由109億元下滑至92.5億元,同比下降15.14%;管理費用由84.54億元增長至88.83億元,同比增長5.04%;研發費用由45.79億元下滑至43.52億元,同比下降4.96%。在極端環境下,聯想集團對于三項費用的調整,也體現出高層對研發的重視程度。

聯想與華為、蘋果等其他大型科技公司超10%的研發費用占比相比顯得格外吝嗇,不過與惠普、戴爾和宏基等傳統PC廠商相比其實相差不大,低研發費用占比是PC行業普遍現象,這也反應出PC行業已經進入成熟期,目前更多依靠品牌、渠道和成本控制來推動銷量,而非技術進步。

聯想集團回歸A股計劃登陸科創板,科創板的定位是落實創新驅動和科技強國戰略、推動高質量發展、支持上海國際金融中心和科技創新中心建設。此外,為落實科創板定位,更好地支持和鼓勵“硬科技”企業在科創板上市,證監會于2020年3月20日發布《科創屬性評價指引(試行)》(以下簡稱“指引”),指引中明確了科創屬性的企業的內涵和外延,提出了科創屬性具體的評價指標體系。

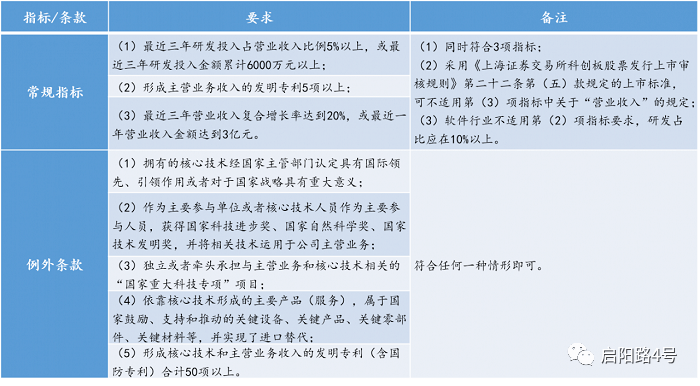

指引包括3項常規指標:(1)最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在6000萬元以上;(2)形成主營業務收入的發明專利5項以上;(3)最近三年營業收入復合增長率達到20%,或最近一年營業收入金額達到3億元,企業需要同時符合上述3項指標的企業才能夠申報科創板上市

如不滿足3項常規指標,還有5項例外條款,包括國際領先、與科技領先相關的重要獎項及專項項目、進口替代、發明專利方面,具有一定的彈性空間,體現了科創板的包容性。企業同時滿足3項常規指標,即可認為具有科創屬性;如不滿足3項常規指標,只要滿足5項例外條款中任意1項,也可認為具有科創屬性。

因此,科創板上市企業不僅要處于新興行業,而且也需要長期保持一定的研發投入。據wind數據顯示,在已上市的226家科創板企業中,有15家企業研發占比超過50%,32家企業研發占比20%-50%區間,54家企業占比超過10%-20%區間,聯想集團近5年研發占比為3 %左右,只能在科創板排名倒數5位。

近1年,聯想集團的股價由最低的3.35元漲至9.42元,漲幅接近3倍,市盈率從最低的7.58倍漲至目前的16.6倍,總市值時隔多年再度回歸千億元大關。

以科創板市盈率中位數45.51倍計算,聯想集團假若登陸科創板,那么就意味著股價可能將再翻3倍,總市值也將超過3000億元,如此巨大的誘惑讓人心動。

不過鳳凰網財經《市值觀察》認為,明明標榜科技屬性卻長期被市場丟到地產、證券、煤炭、石油和水泥等夕陽產業的估值梯隊中,這才是聯想集團需要弄清楚的問題。

市場一直討論港股市場估值較低,但在千億市值公司中,蒙牛乳業估值54倍,小米集團估值47倍,阿里巴巴估值34倍,海底撈估值630倍,上述企業中有新興的科技公司,也有傳統的消費公司,港股市場并不吝嗇給予好的公司好的價格。

金大立免費服務熱線

金大立免費服務熱線 地址:成都彭州市工業開發區天彭鎮旌旗西路419號

地址:成都彭州市工業開發區天彭鎮旌旗西路419號二維碼